7月29日讯 知己知彼,百战不殆。又到中国连锁药店百强榜单发布,行业对标时。针对市场关切,标点副总裁、21世纪药店报执行总编程谋在7月23日的米思会上,作了题为《2021年医药零售市场及连锁百强结构分析》的重磅报告。

程谋在介绍了2020年全国药店的基本概况后,以最新发布的《2020~2021年度中国连锁药店综合实力百强榜》为切入点,通过一手的翔实数据,向大家展示了一幅药品零售企业逐鹿江湖、备受考验的现实画卷。

在报告中,程谋对行业存在的经营成本持续上涨,过度竞争有增无减,内卷加剧,零售生态的破坏性重构行为愈演愈烈等现象表示了担忧,并提出了个人见解与针对性建议。

全国基本概况:药店数量持续增长,市场集中度提升

2020年全国药店数量继续保持增长态势,达到55.3万家,比2019年增加了3万家,增长率5.4%;连锁门店与单体药店齐增长,但连锁门店的增长率为7.9%, 数量由29万家增加2.3万家至31.3万家;单体门店的增长率为3.0%,数量从23.4万家增加0.7万家到24.1万家。

药店数量提升,连锁率也提升至56.5%;但并购让连锁企业数量由2019年末的6701家下降为6298家,减少了403家。根据最新人口普查数据,普查人口数增加,不过开店数增加更快,店均服务人数由2019年的约2700人,进一步下降至2552人。

在分布上,广东、四川、山东的药店数最多,分别为53672、46278、41017家。连锁率上海、四川最高,上海92.05%,四川87.08%。店均服务人数方面,西藏、上海最多,均超6000人;除东三省、内蒙和宁夏等地广人稀的地区外,四川店均服务人数最低,仅1808人。由于不同地区的连锁生存状态差异较大,他们的竞争策略选择重心不一。

在众多的省级市场中,“四川特色”尤其突出。药店数量多,仅次于广东,全国排名第二;连锁率高,仅次于上海,同样位居第二;但与“多”“高”形成鲜明对比的,是店均服务人数的“低”得可怜,竞争之白热化可想而知。

百强透视:百强的背后,是“不易”二字

对比今年与去年的中国连锁药店综合实力百强榜,可以发现前5位的排名江山依旧,国大稳居榜首,大参林紧跟其后,接着是老百姓、一心堂、益丰药房。历经刮骨疗伤的海王星辰,在走过一段时期的低谷后,近年来排位持续提升,今年位居第6。DTP药房占比较高的连锁排位,例如华润北京德信行医保全新大药房等,比去年提升较多。

“百强作为全国6298家连锁企业中的优秀代表,多数心存扩张的积极想法。但即使是百强,也有部分连锁迫于竞争压力或为谋取更大的发展,在寻求被更大连锁收购或合作。”程谋的一席话,道出了百强荣耀背后的奋发与不易。

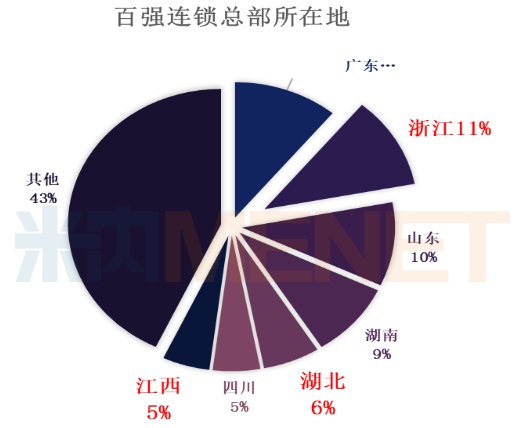

百强连锁地区分布

各地药店数、经济发展水平、药店经营氛围带来的要素资源集中等,共同作用于百强连锁地区分布。总体上,药店大省经济大省产生的百强连锁会更多一些,比如广东、山东、浙江。浙江经济发达,百强连锁较多;不过,可能与不同地区经营文化氛围有关,同样经济发达的江苏则百强连锁较少;河南、江苏、河北、辽宁等药店大省的百强连锁也较少,竞争格局相对分散。

发展史与跨地区经营

百强连锁中,最长的已有40年的发展史,最短的为3年,平均17.73年。其中20余家经过了超过20年的长期沉淀和积累。本世纪初,先是密集涌现一批民营连锁,紧跟着一批国企设立,之后在产业资本和私募财团等助力之下又产生一批。

消费习惯、市场竞争、政策差异使得省内跨市、跨省经营成为连锁扩张的两道关键门槛;省内跨市、跨省经营、全国布局,并非严格的前后步骤,百强连锁根据所处的发展阶段和不同的战略选择,可能跨步骤或同步发力。在资本助力下,聚焦市场层级而非地理区域快速抢占地盘再做份额渗透,也是与对手抢时间的一种选择,但对消化能力提出了较大挑战。无集团资源支撑或外部资本干预下,聚焦区域先做深、做透再走出去(先做深再做广)依然是最普遍、最稳扎的主流扩张路径。

门店集中情况与扩张方式

百强门店扩张速度显著快于其他连锁。门店向百强连锁快速集中,行业集中度进一步提升。2020年百强连锁门店总数10.13万家,占全国门店总数55.3万家的18.3%,占连锁门店总数31.3万家的32%。

百强连锁呈现强者恒强的格局,门店进一步向头部连锁集中。9家跨10省经营连锁门店增加7800余家,占百强新增门店总数的49%;基于基础体量,增速19%。22家跨省连锁新增门店4800余家,占百强新增门店总数的30%,增速高达29%。69家省内连锁新增门店3300余家,占百强新增门店总数的21%,扩展速度相对较慢,增速12%。

省内经营为主的百强,在门店扩张时,采用自建的方式占了70%;开始跨省经营,但尚未覆盖全国的百强连锁,对效率追求更高,在门店扩张时,采用了更多的收购方式。几乎不约而同,2020年百强连锁纷纷采取更多的加盟方式来扩充市场。

关店比例与医保定点情况

药店开关平常事,不过2020年的药店圈很是热闹。一边是新开门店、不断增长的数字,一边是越来越多的门店关停消息。市场沉浮,冷暖自知。数据显示,地区覆盖越广泛的连锁,关店比例越高。百强连锁在通过自建或并购方式快速开店的同时,也关闭了一批经营状况不良的门店。总的来说,省内为主的百强连锁,关店比例显著低于全国扩张的连锁。地区覆盖广泛的连锁关店比例高,也有其在覆盖地区将并购门店合理布局的考量。

百强连锁的医保定点率进一步提升,新增门店的医保定点率显著高于存量店。新开门店通常按照更符合医保定点要求的条件开设,也更容易获得定点资格。医保店占比呈“省内为主>跨省经营>全国布局”的状况。是否具有医保定点资格,是百强连锁筛选评估并购对象的考量之一。

2020年百强连锁关店数占总门店数比例

员工配置与流失率、执业药师配备

近7成百强连锁店均设置了4-5名员工。根据店面大小、店型业态、所处位置等不同,百强连锁对单个店面设置了3-8名不等的正式员工,但部分连锁存在非正式员工和厂家派驻促销员降低人力成本的情况。

药店员工平均流失率9.56%,数字远高于其他服务业水平。越是跨区域经营范围越广,流失率越低;从薪酬水平、人效、省份等角度,均未发现与流失率的显著相关性;从培训来看,受训员工比例越高,员工流失率越低。但整体上,百强连锁均比较重视培训投入,员工受训率普遍在95%以上,员工流失率可能与培训的内容和效果相关。

7成以上百强连锁执业药师配备率大于1名/店。浙江英特怡年、宁波四明、成都泉源堂、嘉兴老百姓等百强连锁店均配备超过2名执业药师,他们的共同特征为DTP药房销售占比较高;四川、贵州、新疆、云南等地区还有少数百强连锁执业药师配备率低于0.5名/店。据了解,这些地区均有“远程审方”等类似的平台来解决这一需求,时间窗口一般到2025年。

2020年不同百强连锁员工流失率与培训比例

店均单产与坪效人效

区域聚焦的百强连锁,店均单产相对较高。百强连锁2020年店均单产220万,是全国100万的两倍多;经营区域跨度越大的百强连锁,其店均单产也越低;大多数百强连锁店均单产在100-300万之间。

百强连锁日均坪效52.42元。以总部所在地统计,北京地区日均坪效最高,主要由德信行医保全新拉高。不跨省百强日均坪效48.68元,小于跨省大连锁。排除跨省经营连锁,上海地区日均坪效最高。

DTP药房、院边店比重高以及主要经营地区发达等能大幅提高连锁总坪效。坪效最高的浙江英特怡年,其DTP药房占总门店数比例30%,院边店占总门店数66%。德信行、万泽、嘉兴老百姓、浙江华通等均有较高比例的院边店或DTP药房。除此以外,上海华氏地处全国店均服务人数最高、经济也最发达的上海。

客流与高毛都能提高坪效。毛利率最低的20家连锁,坪效远超平均数,与其DTP药房占比高相关;毛利率与坪效分布呈“u”型。

人效方面:百强连锁人工效率差异较大,人力成本平均为8.5%,过半百强员工平均单产低于50万。员工单产300万以上的两家连锁主要为DTP药房;排除掉2家DTP药房占比高的连锁外,其余98家连锁员工平均单产54.78万元。

客单价与会员销售占比

百强的客单价平均数146元,70-90元是百强连锁客单价密集区间。客单价最高的近800元,来自两家DTP药房占比高的连锁;过半百强连锁客单价在50-100元,其中在70-90之间的36家。

超过7成百强连锁会员销售占比超过50%。山东燕喜堂、河北唐人等8家百强在会员忠诚度培养上具有良好效果,会员销售占比超过85%;大多数百强连锁会员销售占比在58%-80%之间;尚有少数连锁会员销售占比低于10%,可能与会员建档和管理不完善有关。

毛利率与净利率、自有品牌

受集采、自有品牌扩充等综合因素影响,百强连锁平均毛利率32.08%,同比下降0.16%(算术平均)。百强连锁基本都是工业KA,在供应价格上差距不大,跨省经营与省内经营毛利率相差不大;近7成百强连锁毛利率在30%-38%之间;毛利率主要和连锁品种结构选择有关。

百强连锁平均净利率5.03%(算数平均),规模效应能提升净利率。跨地区经营的连锁通常在费用分摊上比区域内连锁有优势,净利水平高出1.5个百分点;开始跨省和跨10个省以上的净利率水平差距不大,表明在费用分摊上的挖掘达到了临界值。

自有品牌销售占比能显著提高连锁毛利率。百强自有品牌销售占比总计11.8%;毛利率高低与之密切相关,总体上自有品牌越高,毛利率越高。不过,在企业终极追求的利润总额增长率指标上,取得利润正增长的百强连锁总体呈现出自有品牌销售占比越高,利润增长反而不理想的结果。

利润总额增长与毛利率、门店扩充比例

毛利率在20%以下的百强连锁(DTP药房占比高),利润总额获得超高增长;毛利率在20%-30%的百强连锁(DTP药房、线上、医保占比较高),利润总额增长也较高。利润总额增长更多取决于各类因素带来的流量,根据经营特色选择适合的毛利区间做到和流量的平衡是最优选择。

总体上,扩充门店数能够提升连锁整体利润总额。在利润总额增长低于20%的区间,利润总额增长率小于店面扩充速度,表明这一区间连锁存量店利润下滑;甚至有部分连锁受扩充后的整合等因素影响,利润总额下降;利润增长比例最高的连锁其主要增长并非来自门店扩充,这些连锁多数是积极转型,在DTP药房、院边店、电商、对接处方流转平台等新型业态模式上占比高,但同时又是毛利率低的。

处方来源及引流、新零售情况

多数百强连锁已与各类互联网医院开展合作或正在洽谈合作,合规处方来源;与第三方处方共享平台合作也正在增加;不过,对接处方流转平台的情况还仅有三分之一,与处方流转平台环境尚未成熟有关。

56家有反馈的百强连锁网上经营规模平均增长106%,远高于线下;平均毛利率为19.03%,远低于线下。增速超过100%的有青岛同方、一心堂、大参林、健之佳、漱玉平民等26家,这26家平均增长184%;根据合作对象和合作方式不同,56家合作的平台费占比差异较大,从1%到30%不等。

思考与建议

在对百强连锁进行全面解读后,程谋郑重提醒药品零售企业深刻认识行业形势,有所为有所不为,做出正确的选择与决策。他对如何解决行业内卷加剧与药店如何进行资本筹划提出了针对性建议,并对连锁与平台“公域”“私域” 流量问题的解决路径提出了大胆设想。

如何避免陷入“内卷”泥潭

当前,行业内卷加剧,低水平的无序竞争表现突出。比如:眼热别人的业态模式,低水平模仿和复制;竞争对手新开一个门店搞开业活动,其他药店围着降价;依然买药送鸡蛋变着花样搞买赠等。

“这是很令人遗憾的事情。”程谋认为,开放借力外部资源是打破“内卷”的有效手段。企业在进行内部改革全体系专业化打造的同时,应坚持外部开放,与同行抱团,上下、左右资源整合。聚力上游工业和代理的力量,品牌共建、商品共建、顾客共建、模式共建;各种方式导流,对接共享流量(OTO平台、BTC平台、电子处方平台、互联网医院、社区、诊所、直播平台);拥抱各类赋能机构,如培训机构、数据信息公司等;响应号召,承担社会责任,如政府和协会组织的健康教育、慢病管理、社区服务;借助资本的力量,获取资金为并购和经营提供支撑,获取由资本整合带来的互联网医院对接、并购机会等各类资源,获取资本带来的可供参考的经营管理理念和高端管理人才。

对于企业的内部改革,他认为围绕提升顾客体验对全体系改革优化是优先目标和战略重点。应在多点获客、线下线上融合、消费者分析与洞察、数字化精准营销、客户体验提升等领域发力;应让专业化成为生产力,开展专业服务,提升专业形象,加强顾客黏性,打造私域流量;开展慢病管理,为慢病患者建档、跟踪、制定并开展慢病管理方案;国家意志和社会共识带来中医药的前景无限,要做好中医药教育工作,拓宽药店的中药商品线,用中医思维指导中药的专业销售。

慎重资本筹划&必然趋势

程谋建议药店根据发展需求慎重选择出资方。是为了获取资金支持?还是供应链共享,采购价格、独特品规、促销政策?为了背景加持,小微企业税收、承兑汇票信誉?抑或资源协同,区域并购平台、互联网资源、部分高端人才?……应根据需求慎重选择并决策,与出资方做好约定。

当前,药店卖不卖?全卖还是卖一部分?让不少中小药店老板费思量。无论做出何种选择,程谋认为无可厚非。但他建议药店老板多看看自己现在的状态,想想未来的趋势,想想自己的应对。

程谋指出,行业格局进一步集中是必然规律。监管进一步规范,经营成本全面提升,带量采购带来价格挤压,电商、百货、油站、邮政等外来者跨界进入竞争,资本的觊觎等,给药店业带来了巨大的挑战,而大连锁对中小连锁有比较优势。

另外,赢者通吃是标准化、可复制、无显著核心差异的必由之路,美日前3连锁占据超70%市场份额的发展史可供借鉴;我国百强连锁TOP10规模占比从10%上升至20%,门店增量占比超过总增门店40%也已充分说明这一点。“没有核心竞争力的药店没有未来。“他表示。

“公域”“私域” 流量问题的解决路径

而对线上线下合作带来的连锁对平台“情感复杂”的问题,程谋表示其最大的顾虑是:所谓的“公域流量”都是平台的“私域流量”。“公域”的“公”面向消费者的所有需求,对所有药店开放,也对自营开放;在目前的行业竞争格局中,平台自营占据了主要流量,药店“私域”流量空间被严重挤压,而且获取的成本过高;近年医药O2O“30分钟配送”更好地满足了“急客”等的需求,支撑了医药O2O快速崛起。在医药O2O发展的初期,平台主要依赖遍布面广的实体店作为配送点,不过随着平台自营业务的开展,不断开设前置仓,一定程度上减少了平台对药店的依赖性,进一步强化其公域流量的优势,成为实体药店的竞争对手。

对此,程谋提出了个人的思考与大胆设想:“线下线上被时代大浪驱赶到同一条赛道,巨头转身有痛,后浪亦同样带伤!在防止资本无序扩张和反垄断背景下,一个由政府主导的真正意义上的‘公域’是否可行?”